Как Вы, наверное, обратили внимание Фрэнк Найт не отрицает важности технического и технологического прогресса в формировании условий для получения предпринимательской прибыли. Он учитывает аргументы о дополнительной продуктивности процесса комбинирования средств производства или производственных услуг, оказываемых этими средствами, использованные сторонниками теории предельной производительности. Вместе с тем, для понимания этой стороны концепции Кларка он считает необходимым отказаться от «не-корректной процедуры группировки средств производства в факторы» и рассматривать отдельные конкурирующие единицы производственных услуг.

Найт подчеркивает, что мы не можем адекватно говорить о «продукте» того или иного «экономического фактора», «даже если правильно употребим слово «фактор», — в смысле группы физически взаимозаменяемых [средств производства]. Говорить о продукте «труда», «земли» или «капитала» как агрегированных объектах» означает употреблять это термин незаконно и бессмысленно. Такое словоупотребление допустимо «только применительно к продукту, произведенному единственным производственным ресурсом, будь то отдельно взятый человек, машина или такой клочок земли (или пакет акций), который является предметом сделки или используется в производственном процессе (причем для того, чтобы имела место совершенная конкуренция, его размер должен быть пренебрежимо мал)».

Однако, при добавлении любого средства производства к другим средствам производства изменения его вклада должно браться во всем комплексе. Продуктивность любого средства производства в конечном счёте означает большую продуктивность других средств, используемых совместно с данными.

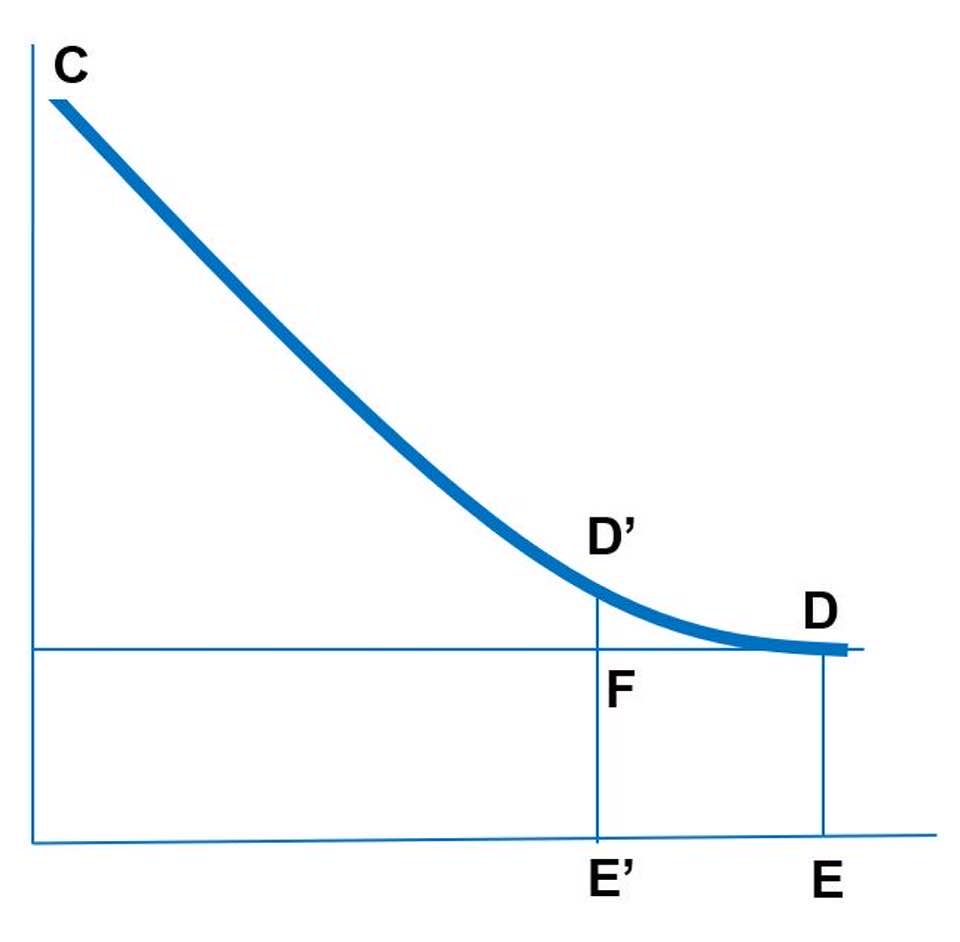

«Эти рассуждения — продолжает Найт, — можно проиллюстрировать графически с помощью «метода дозирования», предложенного Дж. Б. Кларком для объяснении удельной производительности. Мы не совершим ошибки, если….под «фактором» производства будем понимать группу физически взаимозаменяемых [средств произволсва], а не бесформенную массу «труда» или «капитала», получаемую, когда самые разнородные предметы перемалываются на мельнице конкурентного процесса и сводятся к единицам производительности в ценностном измерении….. если мы сосредоточим внимание на такой группе конкурирующих средств производства, то увидим, что разные единицы или элементы, составляющие группу, можно считать помещенными вдоль нисходящей кривой уменьшающейся продуктивности. Эта кривая, подобно кривой уменьшающейся полезности и кривой уменьшающейся цены спроса, имеет чисто гипотетический характер; ордината каждой точки просто показывает, какой была бы продуктивность каждой единицы данной группы, если бы их общее количество уменьшилось до значения соответствующей абсциссы, а производство было бы реорганизовано по «естественным» направлениям.

……при [соблюдении] теоретических правил вменения каждый представитель любой такой группы конкурирующих средств производства получит вознаграждение, величина которого находится в прямой зависимости от представителя группы, занимающего наименее значимую позицию, т.е. в конечном счете все «зависят» от одного, один — от всех. Но если два или более таких средств производства объединятся и вступят в конкуренцию в качестве единого целого, а не по отдельности, то они могут получить совокупный продукт нескольких единиц из нижнего конца ряда, что превышает их отдельно взятые «предельные» продукты. Поэтому в условиях совершенной конкуренции они будут комбинироваться и вступать в сделку в качестве одной единицы; и тот же стимул будет заставлять их продолжать комбинироваться до тех пор, пока в результате не возникнет [частичная] монополия».

«Данную ситуацию — пишет Найт, — легко прояснить условным графиком. Пусть кривая CD отображает относительную значимость последовательных элементов ряда или единиц некоего средства производства, которое можно реально консолидировать. Тогда в условиях совершенной конкуренции каждая единица получит продукт DE, а некоторая группа единиц ЕЕ — продукт FDE’E. Если теперь скомбинировать эти ЕЕ’ единиц так, чтобы они как единая группа стали одной предельной единицей, то они получат уже D’DE’E, т.е. выигрыш по сравнению с прежней организацией составит D’DF. Собственник этой группы может воспрепятствовать замещению любой единицы внутри данной группы предельной единицей вне ее и таким образом сделать так, чтобы использование группы в целом давало больший продукт, нежели сумма предельных продуктов ее элементов. Аналогичные средства производства, не включенные в данную комбинацию, получат только вознаграждение DE, а источником прибавочного дохода, получаемого нашим консолидированным блоком, будут доли скомбинированных средств производства, а не рост цены продукта для потребителей. Те, кто эксплуатируют «блок», не используют ни большее, ни меньшее количество данного средства производства и не производят ни больше, ни меньше продукта, чем прежде; следовательно, они должны продавать тот же объем продукции по той же цене. Но другие средства производства вынуждены запрашивать меньше за свои услуги, потому что состав блока нельзя заменять поэлементно, начиная с «края»; можно лишь сразу заменить блок на неварьируемое количество предельных единиц, а такая процедура приведет к повсеместному росту цены их услуги».

Другими словами, комбинирование производительно и собственник этой организованной «группы» средств производства может оказаться временным монополистом. Также следует учитывать, что, если искомая комбинация создаётся впервые, то одним из результатов нововведения может стать повышение ценности иных производственных услуг, предложение которого на рынке ограничено и использование которых увеличит ценность всего блока в целом.

Таким образом, Найт согласен с тезисом, что прибыль может рассматриваться как «разность между рыночной ценой используемых предпринимателем производственных ресурсов, то есть суммой которую конкуренция с другими предпринимателями вынуждает его гарантировать в обмен на предоставление производственных услуг, и выручкой от реализации продукта, изготовленного под его руководством с помощью этих ресурсов». Остаточный доход, возникающий «после того, как осуществлены все платежи за все услуги людей или вещей, по ставкам, установившимся в ходе конкуренции со всеми участниками рынка…..и есть прибыль….. Она является результатом вычитания из ценности реализованной в ходе продажи продукта ценностей всех факторов производства, допускающих вменение производственным элементам всего, что им может вменить механизм конкуренции».

Найт спорит с тем, что «изменения» являются причиной прибыли. «Изменения» лишь необходимое условие неопределённости. Общее предвидение поступательных изменений исключает какие бы то ни было шансы извлечь прибыль в результате этих изменений. Другими словами, если технический или технологический прогресс предсказуем, то прибыль не возникает. Если бизнесменам в хорошо организованном обществе известно (1) какие реальные изменения надвигаются и (2) какому риску они подвергаются в связи с этими изменениями, то результатом будет только перераспределение доходов.

Изменения, происходящие в соотвествии в известным законом, не порождают неопределённость.Изменение экономической ситуации может служить источником прибыли только в том случае, «если прогнозы оказываются ошибочными и возникает расхождение между величиной понесённых издержек и продажной ценой продукта». Ключевую роль в понимании прибыли играет не сам факт изменений, а несовершенство наших знаний о будущем, то есть последствий этих изменений.

https://www.facebook.com/shchedrovitskiy/posts/169412977921992